Directiva de Servicios de Pago 2 (PSD 2): una Directiva del Parlamento Europeo del 25 de noviembre de 2015

La Directiva de Servicios de Pago 2 (PSD 2) es una Directiva del Parlamento Europeo del 25 de noviembre de 2015 sobre servicios de pago en el mercado interior. Su entrada en vigor modificará la distribución actual del poder en el mapa de los servicios financieros y permitirá la aparición de proveedores de servicios independientes.

Los vertiginosos avances en el ámbito de la digitalización están muy por detrás de la tecnología moderna en el marco jurídico actual. Han pasado once años desde la adopción de la Directiva PSD en la UE y el mercado de pagos al por menor ha experimentado una importante revolución tecnológica. Desde realizar pagos a través de teléfonos móviles hasta métodos de pago no bancarios completamente nuevos, más baratos y cómodos para el consumidor.

El objetivo de la Directiva PSD 2 es regularlos y estandarizarlos, lo que aumentará el atractivo de la oferta en el mercado de servicios financieros.

Cómo funciona la Directiva de Servicios de Pago 2

Las compras online y los servicios remotos se han convertido en una característica permanente de nuestras vidas. La facilidad y velocidad del procesamiento de pedidos ha hecho que esta forma sea muy popular, sobre todo por la existencia de aplicaciones móviles fáciles de usar que están siempre al alcance de la mano.

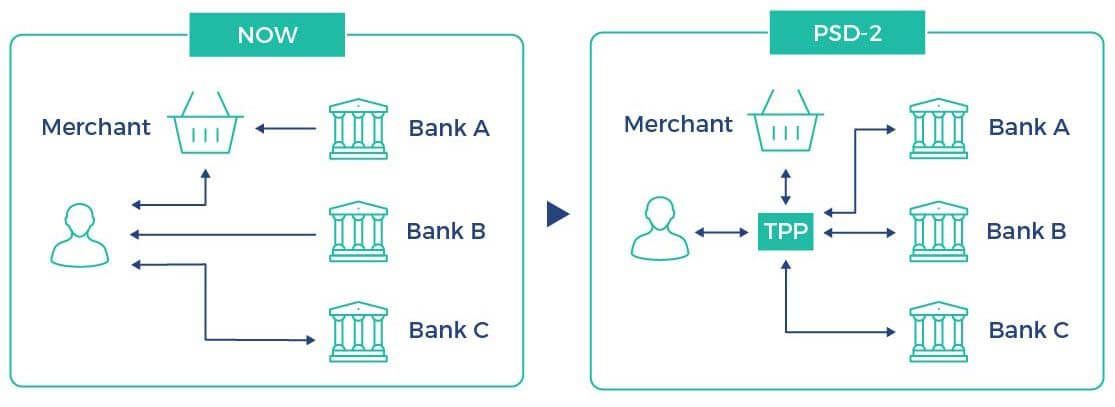

Hasta el momento, el sector de los servicios financieros ha estado dominado por grandes instituciones financieras y un enfoque tradicional en la ejecución de las transacciones. La Directiva de Servicios de Pago 2 establecerá un nuevo modelo de negocio en el mercado de los servicios financieros. De acuerdo con las disposiciones de la Directiva, los terceros podrán utilizar los servicios de los bancos a través de una interfaz de programación:

- PISPs (Payment Initiation Service Providers) es un servicio para iniciar pagos

- AISPs (Account Information Service Providers) permite acceder a la información de una cuenta bancaria

Que los bancos pongan estos servicios a disposición de terceros (TPP) es un paso hacia la apertura bancaria y la igualdad de condiciones para las entidades que aún no han tenido la oportunidad de participar en este mercado.

Banca abierta

Permitir a terceros la realización de transacciones tendrá un impacto positivo en la competitividad del sector financiero. También estimulará el crecimiento de soluciones innovadoras que puedan surgir dentro del propio sector.

PSD 2 es una directiva de igualdad de condiciones que permitirá que en el futuro los servicios de pago en el segmento financiero se desarrollen de forma rápida. La apertura de la banca a proveedores de servicios externos permitirá el desarrollo de las soluciones ya existentes y la aparición de otras nuevas. La reactivación del mercado de servicios tendrá un impacto positivo en su popularización lo que, a su vez, aumentará la competitividad de las ofertas dirigidas a clientes finales.

En primer lugar, la seguridad de tPro y la Directiva de Servicios de Pago 2

Las soluciones de la familia tPro cumplen con los requisitos de la directiva PSD 2 en áreas como:

- Vinculación dinámica

- Seguridad de las aplicaciones móviles

- Seguridad de las transacciones

- Autenticación sólida del usuario

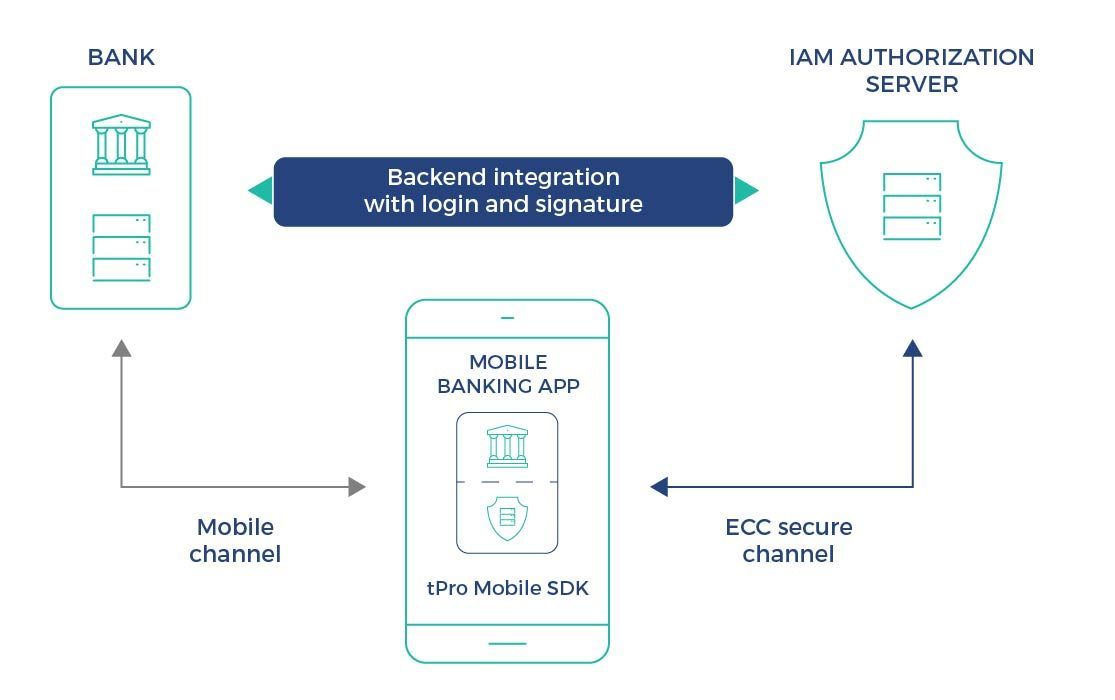

En nuestra oferta encontrarás productos de hardware y software cuyo objetivo principal es garantizar la seguridad de los procesos de autenticación y autorización de transacciones. Las tecnologías que hemos desarrollado en los últimos años funcionan de forma exitosa en las mayores instituciones financieras europeas. Nuestras soluciones cubren todos los aspectos de la normativa PSD 2.

Autenticación sólida del usuario

La Directiva PSD 2 exigirá a los proveedores de servicios de pago que utilicen una autenticación sólida de los clientes al acceder a instrumentos financieros. El documento RTS asume que la identidad del usuario debe comprobarse en base a dos de los tres componentes, que son el conocimiento (algo que el usuario conoce), la posesión (algo que el usuario tiene) y las características del cliente (algo que el usuario es). De todas formas, la Directiva no es indiferente a los propios componentes de autenticación y exige que sean independientes entre sí. Esto significa que la adquisición de uno de los componentes por una parte no autorizada no les permite acceder a los instrumentos financieros. Las aplicaciones que cumplen con los requisitos del RTS deben estar equipadas con mecanismos que ofrezcan:

- protección contra la clonación de memoria

- detección de amenazas típicas en el entorno de arranque

- protección frente a ataques de fuerza bruta

- mecanismos para garantizar la integridad de la información visualizada

- mecanismos contra la interceptación de datos de autenticación

- mecanismos para garantizar la integridad y confidencialidad de los códigos de autenticación

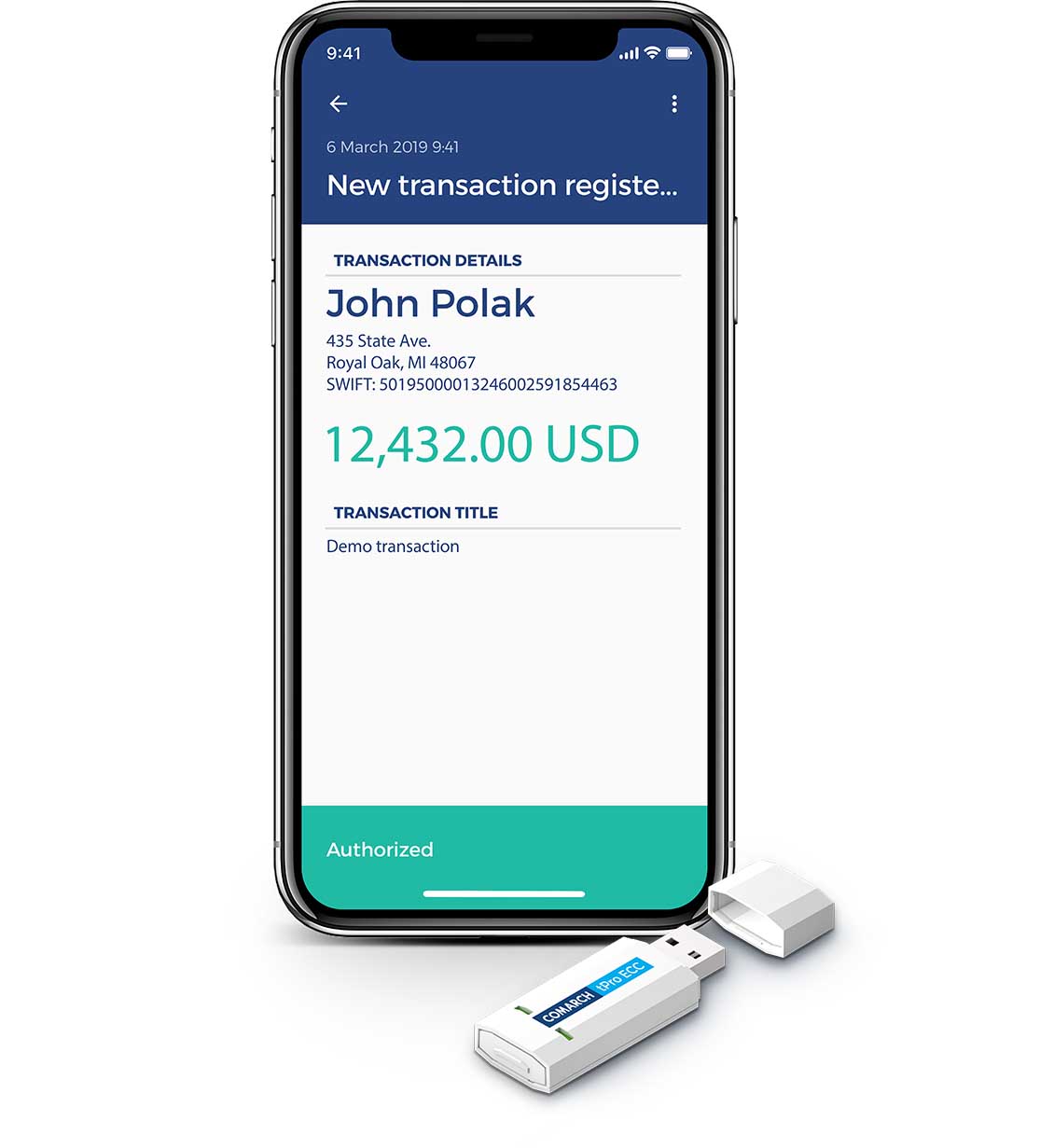

Según la directiva, el código de autenticación asignado a una transacción está explícitamente vinculado al número de cuenta del beneficiario y al importe de la transferencia. En combinación con una forma segura de presentación de los datos de la transacción, un método seguro de introducción de los datos de autorización, la supervisión en tiempo real del entorno de lanzamiento y la comunicación cifrada con el servidor, proporciona un alto nivel de seguridad y el no repudio de la transacción.

Los datos de autenticación se procesan de forma segura en cada etapa de la generación del código de autenticación y el propio material criptográfico nunca abandona el área de memoria segura del dispositivo. Con motivo de la preocupación por la seguridad del componente de conocimiento, este se asigna en la etapa de activación de la aplicación (emparejamiento) y se almacena en un área de memoria cifrada. En esta etapa, también se generan claves de usuario para crear códigos que autentifiquen las transacciones. El resultado de esta operación es la creación de certificados (CA de confianza) que confirman a quién pertenecen.

Las soluciones de la familia tPro han sido diseñadas para implementar de forma integral las disposiciones de la directiva PSD 2.